1. 중국 치즈 시장 현황

최근 몇 년간 중국 경제가 빠르게 발전하고 생활 수준이 지속적으로 향상됨에 따라 영양과 건강에 대한 관심이 크게 높아졌다. 게다가 중국인들의 식습관이 점차 서구화 되면서 치즈(奶酪) 등 유제품에 대한 수요가 빠르게 증가하고 있다.

치즈는 ‘밀크 골드’라는 별명처럼 유제품 가운데 최상위 제품으로 위치해 있다. 치즈는 천연치즈와 가공치즈로 나누어지는데, 천연치즈의 주성분은 지방, 단백질, 수분이며, 가공치즈는 천연치즈에 첨가물, 물, 우유 등의 기타 원료가 포함되어 만들어 진다.

치즈 생산 구조의 관점에 볼 때 서유럽과 미국은 상대적으로 높은 치즈 생산량을 가지고 있다. 미국 농무부 데이터에 따르면 2020년 전 세계 치즈 생산량은 EU가 1035만 톤(48.77%)으로 가장 많았으며 미국이 600만 톤(28.27%)으로 그 뒤를 이었다.

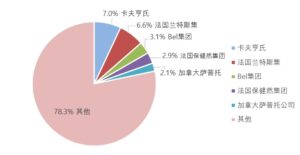

2020년 세계 치즈 시장은 상위 5개 기업이 전체의 20% 이상을 차지하였다. 브랜드의 관점에서 볼 때 2020년 세계 상위 5개 브랜드는 Kraft, Philadelphia, President, Sargento, Gelbani였으며, 이들이 전체의 10.2%를 차지하였다.

2. 중국 치즈 시장의 특징

중국의 치즈는 수천 년 전 신장, 내몽골 및 기타 소수 민족 지역에서 이용되었으나, 본격적인 시장은 1990년대부터 시작되었다. 유럽 및 미국에 비해 상대적으로 늦었으나, 최근 몇 년간 중국 내 유제품 소비가 가속화되면서 젊은 세대를 중심으로 꾸준히 성장하고 있다.

중국의 치즈 소비 규모는 2018년에 200,000톤을 초과했으며 2020년에는 258,700톤을 초과할 것으로 예상된다. 시장 수요 예측에 따르면 2027년에는 약 369.200톤의 치즈를 소비할 것으로 예상된다.

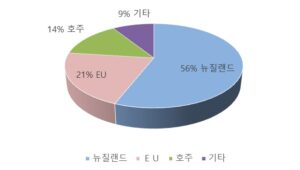

중국의 치즈 시장은 생산량이 수요를 충족할 수 없어서 수입량이 상대적으로 많다. 중국의 주요 치즈 수입국으로는 뉴질랜드, 호주, 유럽 연합, 미국 등이 있다.

중국의 치즈 시장은 국내 로컬 브랜드와 수입 브랜드의 경쟁이 치열하다. 중국 치즈 기업이 규모화되면서 국내 시장을 점점 흡수해 가고 있는 상황이나 중국 내 소비가 높아 외국 브랜드의 소비도 여전히 증가하고 있다. 중국 치즈 브랜드로는 광명유업(光明乳业), 싼위안(SANYUAN, 三元), 방스(邦士) 등이 우위를 차지하고 있다.

<광밍유업(光明乳业股份有限公司)>

광밍유업은 1996년에 설립된 상장기업으로 국유자본과 사회공공자본으로 구성된 주식회사이다. 2020년 매출 225억 6300만 위안을 기록하였으며, 우유 및 유제품의 개발, 생산 및 판매, 젖소의 육종, 사육, 물류 및 유통, 영양 및 건강 식품 개발, 생산 및 판매를 전문으로 하는 중국 내 가장 큰 유제품 생산 기업 중 하나이다. 중국 동부 시장의 22%를 점유하고 있으며, 그중 상하이 지역은 40%을 점유하고 있는 기업이다. 또한 2019년 전국 농산물 가공산업 100대 기업에 선정되었고 전체에서 30위를 차지했다.

<베이징싼위안식품(北京三元食品股份有限公司)>

베이징싼위안식품은 유제품 위주의 기업으로 1997년에 설립되었고, 2001년 베이징싼위안식품 투자유한공사로 바뀌었다. 2003년 8월 일반 중국 국민에게 1억 5천만 위안의 보통주를 공개 발행했으며, 같은 해 9월 15일 상하이에서 상장한 기업이다.

3. 시사점

중국 치즈 시장은 중국의 경제적 성장과 식습관의 서구화에 따라 꾸준히 성장하고 있다. 그러나 국내 생산량이 부족하여 수입에 많은 부분 의존하고 있는 상태이다.

중국 로컬 치즈 중에는 내몽골, 위구르, 카자흐족 등의 전통 치즈가 가공 및 개선된 맛을 무기로 중국 소비자의 수요를 늘려 나가고 있다.

중국의 치즈 산업은 유럽 및 미국에 비해 아직 성장 단계에 있다. 그러나 젊은 층을 중심으로 치즈 소비가 지속적으로 늘고 있으며, 중국 내 다양한 음식과 결합이 시도되고 있으므로 꾸준한 성장세를 유지할 것으로 예상된다.

※ 상단의 [작성자명](click)을 클릭하시면 저자의 다른 글들을 살펴보실 수 있습니다.